Автокредиты в декабре-2024: субсидирование определяет продажи - «Автоновости»

Автор: Максим Маркин

Фото автора и Дрома

Источник: Дром

Во второй половине 2024 года ключевая ставка ЦБ скакнула сначала с 16% до 18%, потом до 19% и в итоге до 21%. А от этого показателя, как известно, напрямую зависит ставка по кредитам, которые банки дают населению. Последний раз рынок автокредитования мы изучали в марте 2024-го. Что изменилось с тех пор?

Авторынок: в основном застой

Для начала пробежимся по состоянию непосредственно автомобильного рынка. С тех пор, как из Китая существенно снизился объем альтернативных поставок, можно было бы предположить, что у официальных продавцов спрос пойдет вверх. Увы, девальвация рубля и повышение ставки ЦБ сильно сказались на покупательской способности потенциальных клиентов. В большинстве дилерских центров отмечают — по сравнению с летом этого года продажи снизились до 30–40%. Причем это нельзя объяснить только традиционной декабрьской просадкой спроса.

В отдельных и редких случаях все же отмечается, что падения продаж ни в ноябре, ни в декабре не произошло. То ли сказалась агрессивная рекламная политика, то ли щедрость политика дистрибьютора, позволяющая удерживать розничные цены и делать условия покупки привлекательными.

И все же нынешняя ситуация не из тех, когда идущие на автовозах машины уже заранее раскуплены. Хотя по некоторым недавно появившимся маркам можно отметить, что, скажем, в октябре еще машин не было, а в ноябре и декабре склады стали заполняться. Поэтому у большинства дилеров из тех, что мы посетили, автомобили либо есть в наличии, либо, если чего-то нет — вот-вот будет («поставки ежемесячные»).

Еще одна устойчивая примета времени — отсутствие навязываемого (как в былые времена) дополнительного оборудования. Исключение составляют только автомобили, которые стоят в шоу-румах и уже заряжены «допами» — сигнализацией, металлической защитой, антикором, ковриками. Когда хорошо изучен прайс бренда со всеми комплектациями, такие дооборудованные автомобили легко заметить. Вот, например, Москвич, где максимальное из двух оснащений, оценивается в 1 900 000 рублей.

В принципе те же коврики могут и снять. Однако, повторимся, те автомобили, что есть в наличии, обычно не нагружены допоборудованием. Конкуренция между автосалонами сейчас особенно высока, и дилер, скорее всего, предложит покупателю какие-то подарки. И это не касается только ДЦ одной марки (даже в областных центрах может быть по два-три дилера бренда), а в целом у «китайцев». Поэтому борьба за потребителя идет, и, реально выбирая автомобиль, стоит проехаться по шоу-румам — прицениться и получить индивидуальные предложения. В редких случаях денежную скидку даст непосредственно дилер (нам предлагали 169 000 и 200 000 рублей). Но, как правило, речь идет именно о подарках — зимней резине, «сигналке», разной защите и прочем.

Наконец, существуют официальные маркетинговые скидки. По trade-in — от 100 000 до 300 000 рублей. Правда, с определенными ограничениями — сдача автомобиля либо той же марки, которую приобретаешь, либо того же концерна (Chery, Exeed, Jaecoo и т. д.), либо определенных брендов. Есть бонусы (читай, скидки от рекомендованной розничной цены) при оформлении кредита — в пределах 100 000–220 000 рублей. И прямые от дистрибьюторов (80 000–220 000).

Во многом эти цифры относятся к конкретному периоду и определенным моделям. Как и в марте 2024 года, условия нашего эксперимента следующие: нам нужен кредит на три года, в наличии миллион рублей или 50% от стоимости (в районе 1,5 млн). Покупаем второй автомобиль в семью с детьми (по этой причине бонусы за trade-in не учитываем). Прицениваемся к кредиту на покупку среднеразмерного кроссовера в пределах трех с небольшим миллионов рублей. Но по отдельным маркам рассмотрим автомобили дешевле — просто потому что такие предложения есть на рынке. Модели те же, что и весной 2024-го. Посмотрим всю динамику изменений — цен, скидок, ставок, ежемесячных платежей и переплат.

Не все так плохо, как кажется

Прежде всего, предоставим слово кредитному менеджеру, который расскажет об основных принципах автокредитования.

Юлия, специалист кредитования и страхования Changan/Exeed/Geely центра «Иркут»:

— В принципах получения автокредита ничего не изменилось. Справка о доходах не нужна. Достаточно двух документов, удостоверяющих личность — паспорта и, например, водительского удостоверения. Другое дело, что у банков имеются некоторые ограничения. В любом случае проверяется кредитоспособность клиента, то есть его возможность погасить задолженность перед банком. Возраст заемщика ограничен 21–75 годами. Определяется закредитованность клиента, его официальные доходы, состав семьи и доход на каждого. Безусловно, учитывается кредитная история. От результата зависит, какой банк откликнется на запрос заемщика и какая будет ставка по кредиту.

При автокредитовании можно получить ставку значительно ниже, чем при потребительском кредите, где она уже дошла до 30–32% годовых. Надо лишь понимать, что автокредит — это набор программ, разработанных банками совместно с автопроизводителями и дистрибьюторами. Поэтому само понятие «автокредит» неразрывно связано с разнообразными продуктами банка, среди которых только один неизменный — каско. Ведь купленный в кредит автомобиль остается в залоге у банка, и тот должен заботиться о своей собственности. Стоимость каско привязана к марке, модели автомобиля, его стоимости и, в первую очередь, к кредитной программе. Вилка типичных цен на каско — от 30 000 до 100 000 рублей. И его можно либо оплатить отдельно, либо включить в тело кредита. Другие продукты — это страхование жизни, ДМС (добровольное медицинское страхование), «помощь на дороге», «назначь свою ставку». Или, к примеру, предоставляемая дебетовая карта рассрочки «Халва», с которой нужно в месяц тратить 10 000 рублей, совершая не менее пяти покупок. Все эти продукты обязательно снижают процентную ставку. Так что к ним стоит относиться именно как к механизму, позволяющему экономить. Тренд последнего времени в том, что раньше ставку среднего уровня можно было получить без этих дополнительных продуктов. Сейчас — только с ними.

Сроки автокредитования также не изменились — от года до восьми. Программ от банков с учетом марок и моделей по-прежнему масса. В каких-то случаях можно получить рассрочку под 0,01% на год или дольше. И практически всегда ставка снижается при увеличении первоначального взноса. Существуют программы, предполагающие комфортный (небольшой) ежемесячный платеж и погашение при закрытии кредита остаточного платежа. Как правило, сравнительно крупного, который в случае невозможности погашения можно растянуть, скажем, еще на два года. То есть перекредитоваться. Либо погасить его при помощи сдачи автомобиля по trade-in. В последнем случае выходит хороший способ по завершении срока кредитования обновить автомобиль.

При этом до сих пор не существует каких-то штрафных санкций за досрочное погашение кредита. А большинство автомобильных брендов, как и раньше, дают скидку за покупку машины в кредит, которая может достигать двух–трех сотен тысяч рублей.

Иными словами, автокредит — это совместное творение банка и российского дистрибьютора, не исключено, при участии китайского автопроизводителя. В большинстве своем включает дополнительные продукты (скажем, еще один такой — GAP или фиксация стоимости автомобиля на момент покупки каско). Их стоимость, обычно включенная в тело кредита, зависит от многих факторов — первоначального взноса, срока, в итоге программ банка. Поэтому лежит в широких пределах — от 30 000 до 350 000 рублей. От обычного потребительского автокредит отличают именно «допы» и сниженная ставка. При этом есть примеры, когда банковские продукты дополнительно не предлагаются. Тогда ставка будет выше, но все-таки не такая, как при потребительском кредите. Еще один нюанс — у некоторых брендов можно отказаться от скидки за покупку машины в кредит. Зато получить по этому кредиту сниженный процент. То есть — так называемое субсидирование от дистрибьютора. Именно последнее на данный момент позволяет сэкономить на ежемесячных платежах и существенно в итоге не переплачивать. Без подобной поддержки на рынке кредитования, как и в целом автомобильном, было бы печально.

Напомним еще раз — преимущественно будем рассматривать те же автомобили и в тех же комплектациях, что и весной 2024 года. Все цены того периода — в скобках.

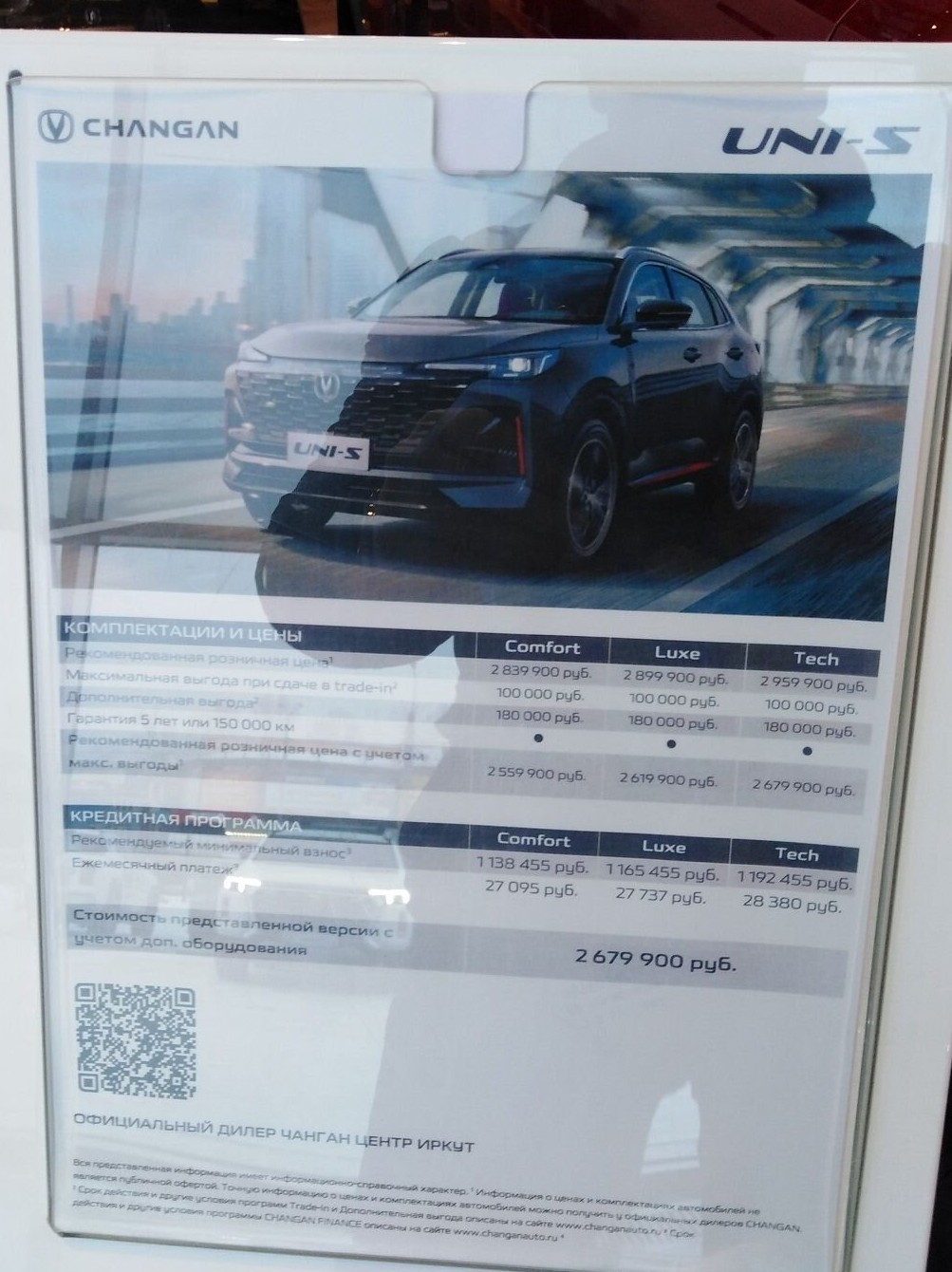

Changan UNI-S

Сейчас в максимальной комплектации UNI-S, которая недавно называлась CS55 Plus, стоит 2 959 900 рублей (2 749 900).

Прямая выгода (скидка от рекомендованной розничной цены) — 180 000 (100 000). Каско стоит порядка 70 000.

Первоначальный взнос — 1 000 000

Ставка — 13,5% (7,3%)

Ежемесячный платеж — 69 252 (60 601)

Переплата — 452 105 (232 664)

Первоначальный взнос — 50%

Ставка 10,6%

Ежемесячный платеж 50 158

Переплата 264 576

Exeed LX

В базовом оснащении компактный Exeed стоит 3 090 000 (3 460 000).

При этом ранее на него действовала скидка по кредиту в 300 000. И еще прямая скидка от рекомендованной розничной цены в 200 000. Сейчас только по кредиту — те же триста тысяч. Каско обойдется в 80 000.

Первоначальный взнос — 1 000 000

Ставка — 15,4% (19,2%)

Ежемесячный платеж — 72 860 (76 087)

Переплата — 532 660 (669 766)

Первоначальный взнос — 50%

Ставка — 2,49%

Ежемесячный платеж — 46 604

Переплата — 62 718

Geely Atlas Pro

На данный момент идет ребрендинг Atlas Pro, который отныне будет продаваться как Belgee X70. Тем не менее этот кроссовер Geely до сих пор есть на официальном сайте, и банки дают по нему кредитный расчет. В предмаксимальной комплектации Flagship он стоит 3 431 990 (3 388 990). Даже значатся скидки — прямая от рекомендованной розничной цены в 110 000 и по кредиту в 220 000 (раньше суммарно 370 000). К слову, Belgee X70 в сопоставимом оснащении продается за 3 321 190 с 200 000 бонусов за кредит. За каско попросят 70 000.

Первоначальный взнос — 1 000 000

Ставка — 15,25% (19,2%)

Ежемесячный платеж — 76 139 (76 087)

Переплата — 552 000 (669 766)

Первоначальный взнос — 50%

Ставка — 15,25%

Ежемесячный платеж — 54 414

Переплата — 343 762

Chery Tiggo 7 Pro Max

У Chery по крайней мере касательно Tiggo 7 Pro Max можно выбирать — использовать ли бонус по кредиту (сейчас 200 000, весной 2024-го 175 000) или отказаться и получить минимальную ставку по нему. Относительно «вэдовой» модификации изменилась скидка по trade-in — 170 000 сейчас против 250 000 тогда. Зато появилась «семейная программа», по которой для 4WD минусуют 150 000, если в семье есть хотя бы один ребенок младше 18 лет. То есть, это скидка от Chery, которая раньше достигала 200 000 и даже 235 000 рублей.

Топовая комплектация восемь месяцев назад стоила 3 085 000 рублей. Теперь — 3 370 000. Мы рассмотрим предпоследнее оснащение Prime (3 220 000). За каско надо будет заплатить от 80 000 до 100 000.

Первоначальный взнос — 1 000 000

Ставка — 15,4% (19,5%)

Ежемесячный платеж — 86 000 (75 950)

Переплата — 560 000 (674 330)

Первоначальный взнос — 50%

Ставка — 16%

Ежемесячный платеж — 59 000

Переплата — 450 000

FAW Bestune T77

В прошлый раз мы приценивались к Bestune T55, который тогда у местного представителя в «максималке» стоил 2 555 555 (на сайте дистрибьютора сейчас 2 494 000). На момент подготовки материала этой модели в продаже не нашлось. А более крупный T77 (4525 мм против 4437 мм длины) обнаружился за 3 433 333 рублей в верхней комплектации. Притом что цена на официальном сайте за такое оснащение — 3 016 000.

Там же видим, что прямая скидка от рекомендованной розничной цены — целых 350 000. По кредиту дополнительно — 200 000. Но местный продавец за кредит скидывает всего 50 000. И не может даже приблизительно оценить, сколько будет стоить каско. Расчет автокредита также очень приблизительный. Можно лишь отметить, что субсидирование от дистрибьютора/производителя здесь отсутствует. А банковский продукт «назначь свою ставку» оценивается в 100 000–150 000 рублей.

Первоначальный взнос — 1 000 000

Ставка — 23%

Ежемесячный платеж — 98 000

Переплата — 900 000

Первоначальный взнос — 50%

Ставка — 23%

Ежемесячный платеж — 70 000

Переплата — 700 000

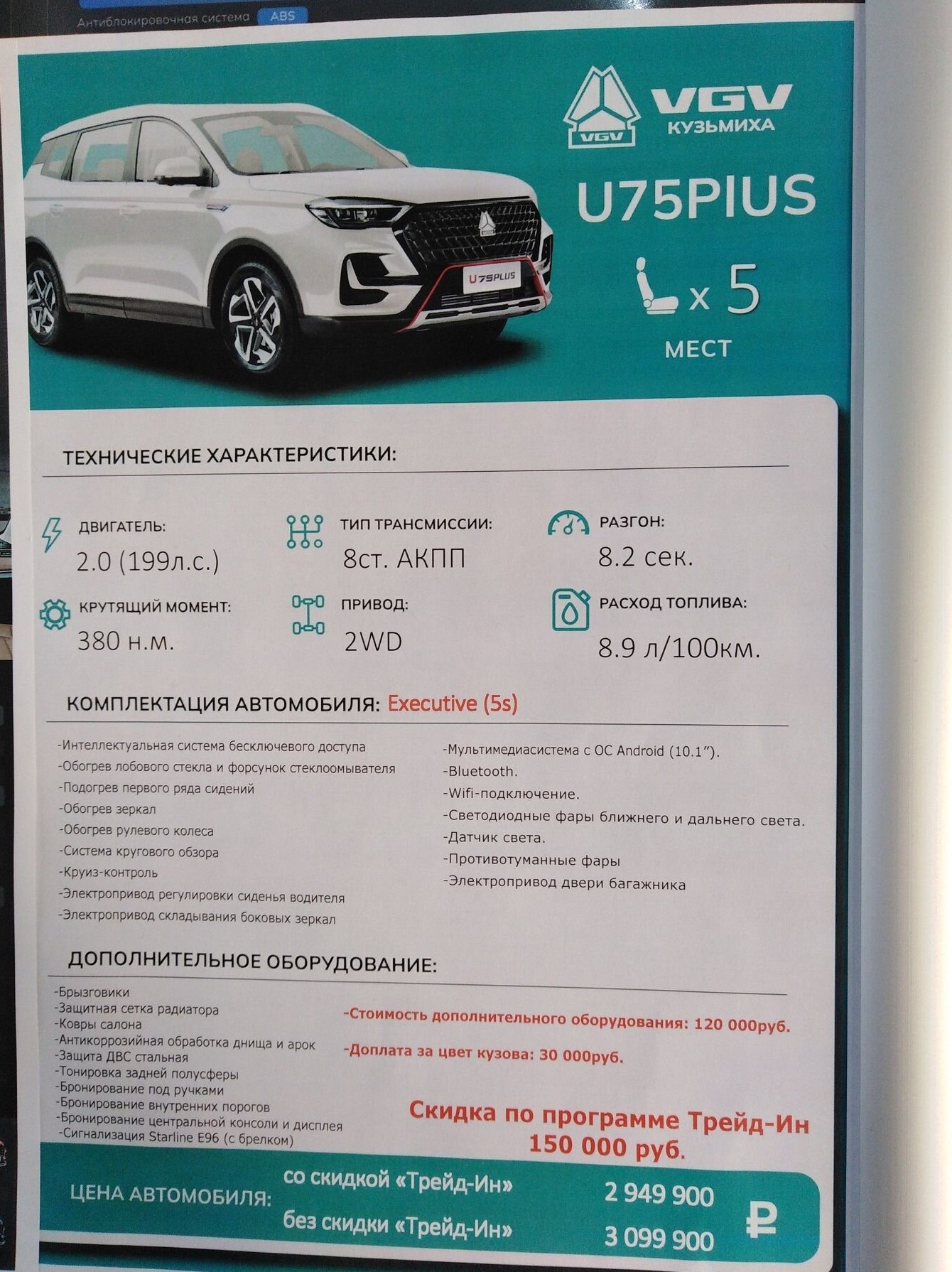

VGV U75Plus

Новичок нашего обзора и в целом российского рынка. Переднеприводный кроссовер длиной 4825 мм в топовом оснащении стоит 3 149 900 рублей. Бонус дают только за trade-in. Каско стоит 80 000.

Первоначальный взнос — 1 000 000

Ставка — 12,6%

Ежемесячный платеж — 76 615

Первоначальный взнос — 50%

Ставка — 10,8%

Ежемесячный платеж — 55 156

Omoda C5

За кроссовер в максимальной комплектации Supreme придется отдать 3 309 900 рублей (3 309 900, цена за девять месяцев либо никак не изменилась, либо пришла к тому же значению).

Но на автомобиль 2024 года не дают скидок. Хотя прошлой весной бонус достигал почти полумиллиона (490 000).

Первоначальный взнос — 1 000 000

Ставка — 15,4% (19,7%)

Ежемесячный платеж — 86 000 (73 476)

Переплата — 650 000 (660 000)

Первоначальный взнос — 50%

Ставка — 10% (19,7%)

Ежемесячный платеж — 58 000 (58 847)

Переплата — 300 000 (528 900)

Jaecoo J7

Под наши условия подходит максимальное оснащение переднеприводного J7 за 3 459 900 рублей (3 549 900). С учетом скидки в 320 000 (прямая плюс за кредит) он попадает в «три с хвостиком».

Правда, ранее за эту комплектацию давали скидку в 370 000 рублей. За каско попросят в пределах 80 000–100 000.

Первоначальный взнос — 1 000 000

Ставка — 18% (11,6%)

Ежемесячный платеж — 82 000 (68 000)

Переплата — 685 000 (395 700)

Первоначальный взнос — 50%

Ставка — 13%

Ежемесячный платеж — 58 000

Переплата — 377 000

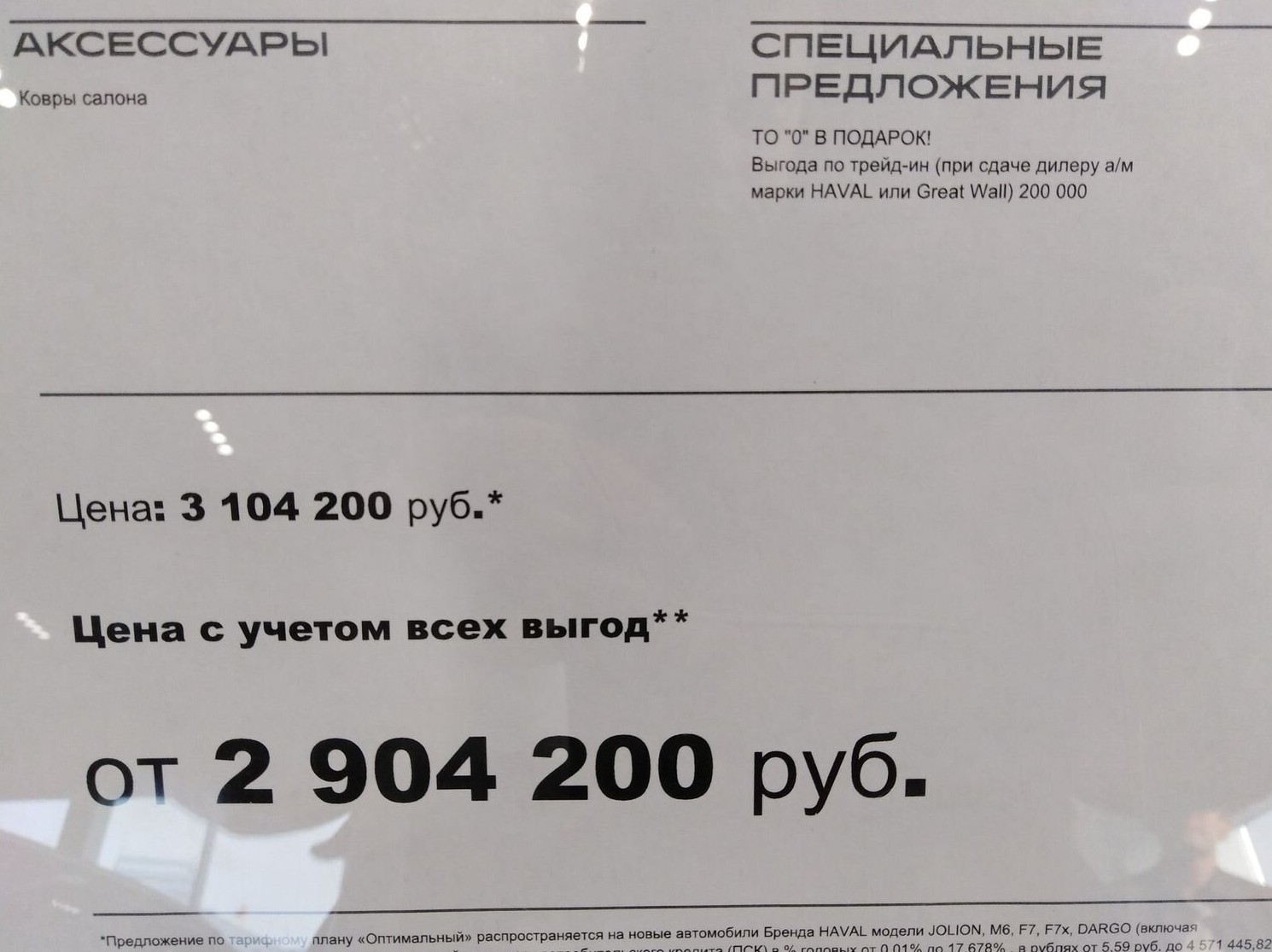

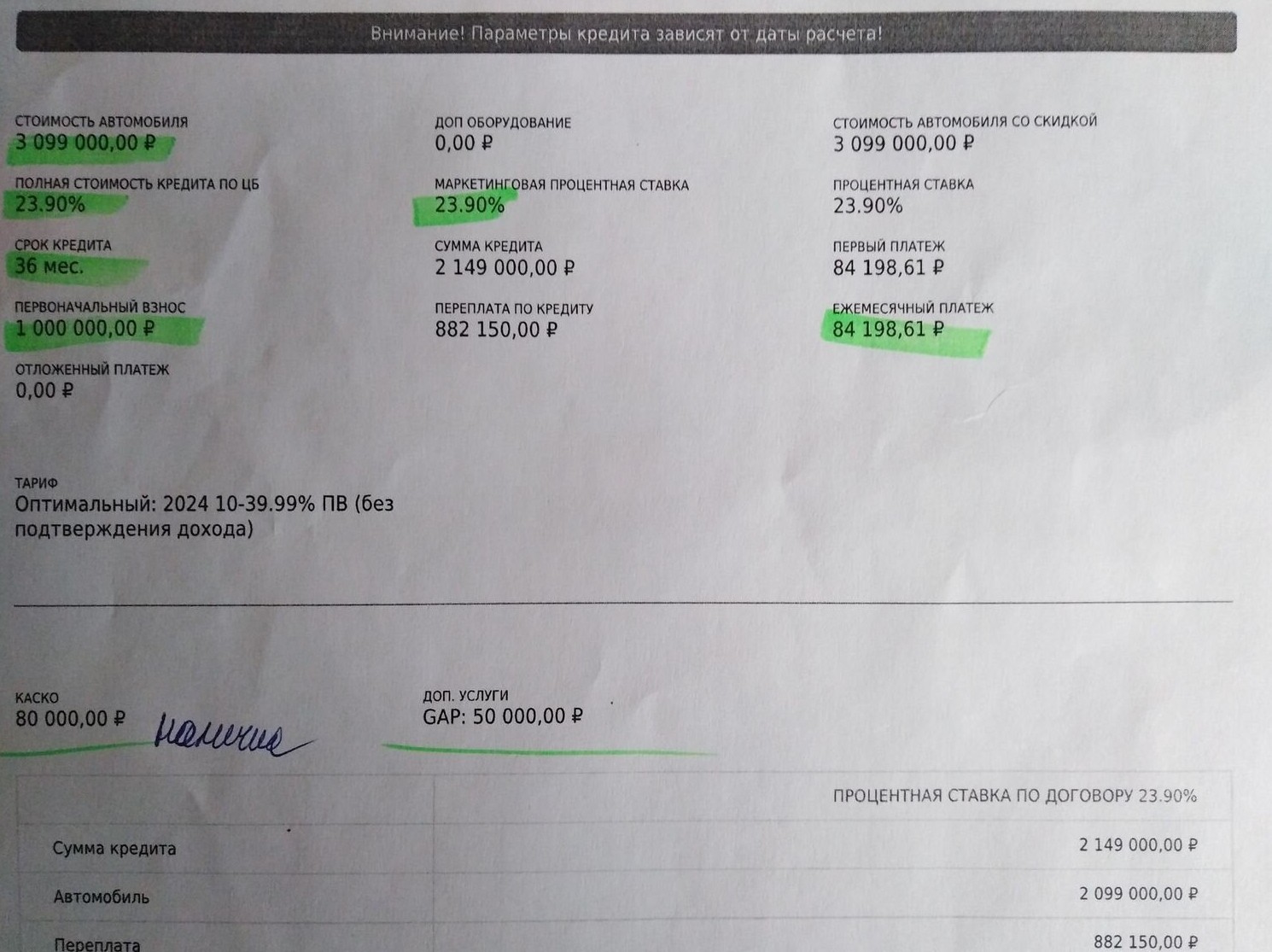

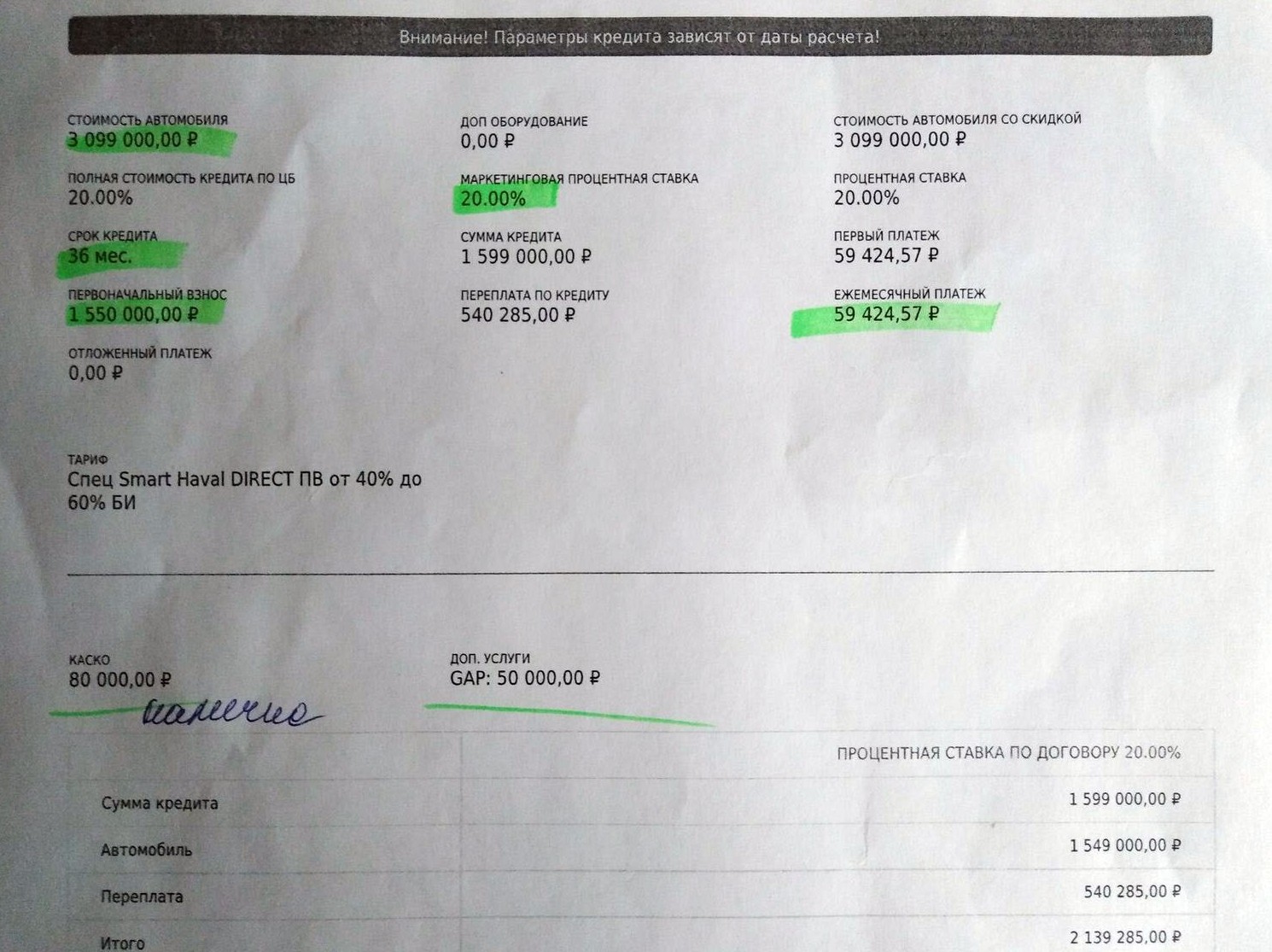

Haval F7

В прошлом материале мы рассматривали F7 предыдущего поколения. В средней комплектации он стоил 3 000 000. F7 новой генерации примерно в том же оснащении оценивается в 3 099 000.

Скидки по нашим условиям нет (только по trade-in за сдачу автомобиля Great Wall и Haval). Каско стоит 80 000. Банковских продуктов также не предлагается. И процентная ставка сравнительно высокая.

Первоначальный взнос — 1 000 000

Ставка — 20% (16,9/17,9%)

Ежемесячный платеж — 59 424 (75 866/76 234)

Переплата — 540 285 (594 000/635 000)

Первоначальный взнос — 50%

Ставка — 23,9% (13,9/14,49%)

Ежемесячный платеж — 84 198 (54 913/55 375)

Переплата — 882 150 (367 000/384 000)

JAC JS6

Кроссовер в оснащении Luxury официально оценивался в 3 130 000 рублей. Но дилер весной назначал специальную цену в 2 700 000. С нынешних 2 809 000 рублей ценник благодаря салонной скидке также снижается — до 2 640 000.

К тому же имеется бонус по кредиту и прямая скидка — 100 000 + 100 000.

Первоначальный взнос — 1 000 000

Ставка — 16,65% (16%)

Ежемесячный платеж — 45 058 (53 000)

Переплата — 352 090 (395 700)

Первоначальный взнос — 50%

Ставка — 6,6%

Ежемесячный платеж — 38 982

Переплата — 133 355

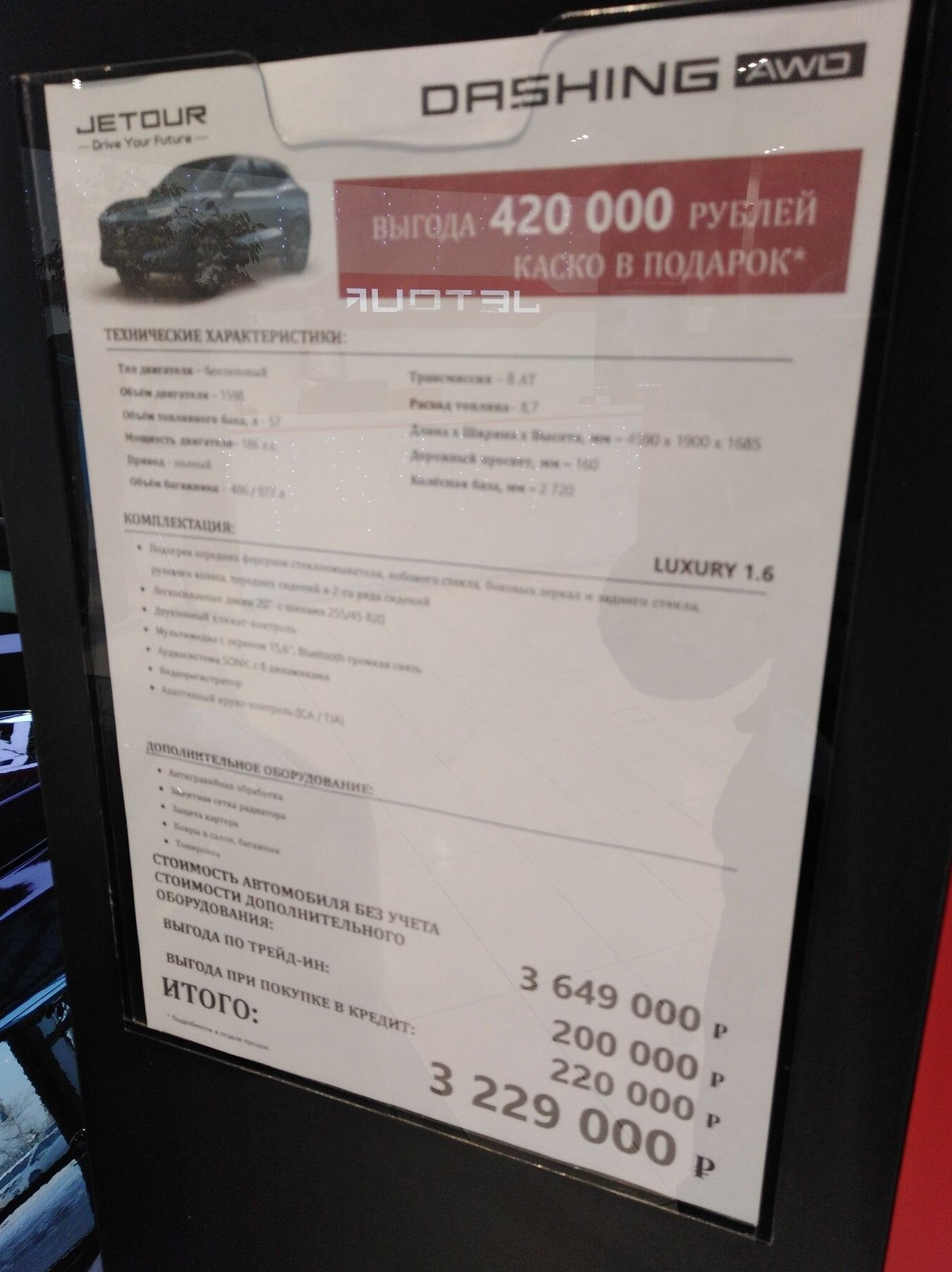

Jetour Dashing

Цена за переднеприводный кроссовер в среднем оснащении Elite при бонусе в 300 000 весной 2024 года составляла 2 789 900 рублей. Теперь — 2 839 900.

В конце декабря скидка составляла 370 000 рублей (150 000 от дистрибьютора и 220 000 за кредит). Но тут есть выбор. Если использовать бонус по кредиту, то не будет субсидирования. Ставка в таком случае достигает 25%. Однако если отказаться от скидки, то процент снизится до 17,3. Каско стоит 70 000, 50 000 из которых компенсируется в качестве подарка.

Первоначальный взнос — 1 000 000

Ставка — 17,3% (14,8%)

Ежемесячный платеж — 70 913 (67 057)

Переплата — 560 000 (474 167)

Первоначальный взнос — 50%

Ставка — 17,3% (12,5%)

Ежемесячный платеж — 60 200 (51 684)

Переплата — 478 000 (315 680)

Москвич 3

Со скидкой в 320 000 топовое оснащение «тройки» ранее стоило 2 158 000. На момент подготовки материала бонусы отсутствовали. Но и сам кроссовер подешевел — до 1 900 000 рублей.

Правда, бюджетникам по кредитной программе ВТБ полагается скидка в 20% от стоимости при ставке в 25%. Средние условия в других банках будут следующими:

Первоначальный взнос — 1 000 000

Ставка — 20% (13%)

Ежемесячный платеж — 37 000 (38 800)

Переплата — 300 000 (478 000)

Как мы видим, ситуация на рынке автокредитования не патовая. Спасают ее дистрибьюторы/производители, готовые компенсировать повышение ключевой ставки и процентов по кредитам. К слову, 20 декабря состоялось заседание ЦБ, на котором, по мнению многих финансовых экспертов, должно было быть принято решение об очередном повышение ставки. Этого не произошло. Очередная дата рассмотрения ключевой ставки — 14 февраля 2025 года.